不可忽略的储能模式:新能源车换电

财联社(上海,研究员 邱梦麟)讯,换电模式其实并不是新技术,重新进入人们视线的原因;一是新能源车渗透率提升,助推补能续航需求;二是相关技术逐渐成熟,优势开始凸显;三是龙头大力布局,开辟出充换电互补的格局;

回顾换电模式的历史,对比分析换电模式行家:宁德时代(300750)和蔚来;目前的换电模式可能还没有那么理想化,但在“变美”的路上,相信换电产业链会越来越壮大。

历史:换电模式珊珊登场

换电模式其实并不是新技术,早在2007年,以色列Better Place就已经开始从事新能源汽车换电模式运营。

2013年,特斯拉沿用了Better Place的底盘换电技术,并且将换电时间缩短到了90秒。但最终,两家先行者,因为当时的新能源车实际运行数量、异形电池的共享兼容性、运营效率难度等原因先后搁置了换电模式。

大规模商用的基础,需要供给端和需求端的量变以及政策端的推动。

政策端:换电作为新基建的发力点之一,助力行业发展

2020 年 4 月,财政部等四部委联合发布 《关于调整完善新能源汽车补贴政策的通知》,要求新能源乘用车补贴前售价须在 30 万元以下(含 30 万),同时为鼓励“换电”等新型商业模式创新发展,对采取“换电”模式的新能源汽车产品不执行 30 万元限价要求;

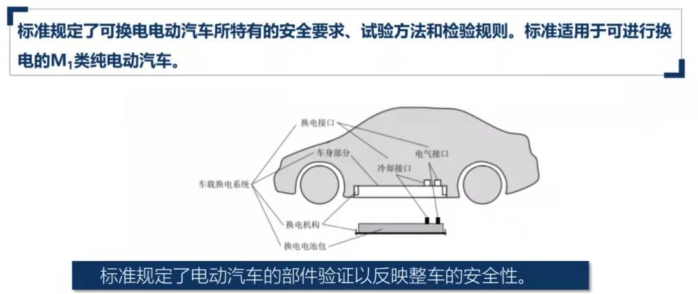

2021 年 11 月 1 日《电动汽车换电安全要求》实施,这是换电首个通用的国家行业标准,有利于提升换电行业的标准化程度,促进换电模式发展。

2022年 2月工信部等八部门印发《加快推动工业资源综合利用实施方案》提出,推进废旧动力电池在备电、充换电等领域安全梯次应用。

需求端:新能源车渗透率加速,续航焦虑亟待解决

2021年,国内新能源车全年销售352万辆,同比增长160%,全年渗透率达13.4%,同比提升8 pct;欧洲销量突破227万辆,同比增长66.4%,其中,欧洲十国年销量合计194万辆,同比增长63.7%,渗透率达到21.3%。预计2022年欧洲新能源车销量有望达到300万辆,同比增速将达到46%,对应全年渗透率30%,而远期2025年销售量预计将达到600万辆,对应渗透率52%,5年CAGR将达35%。

目前主流的补能模式依然是充电模式,虽然车桩比从2017年的7.15改善到2021年6.84,但与政策规划目标还有较大差距,车桩比不及预期。

与传统充电模式相比,换电模式在用车效率、补能时间、延长电池使用寿命、维护和管理便利性、降低电网负荷等方便具备更明显优势。

此外,车电分离的换电模式直接降低了用户购车成本。

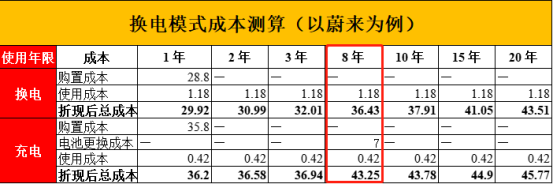

以蔚来为例,一辆35.8万元的充电模式车型,单独叠加充电成本,折现总成本也是逐年上升的;但如果使用电池租用模式,初始购置价格仅为28.8万元,叠加电池租用成本,直到第8年,折现后的总成本才会超过充电模式的购置成本。很显然,对于3~5年内就有升级或换车需求的用户来说,车电分离的换电模式更加具有性价比。

数据来源:蔚来官网

供给端:宁德时代正式进军换电市场,预计2025年新增换电站超10000座

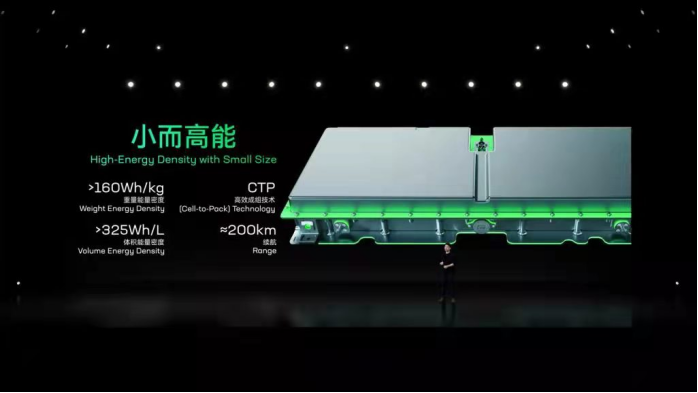

今年1月宁德时代全资子公司时代电服发布换电服务品牌EVOGO及组合换电整体解决方案。该组合换电整体解决方案由“换电块、快换站、APP”三大产品共同构成。

换电业务的核心,巧克力换电块的能量密度为160Wh/kg,每个电块支持的续航里程约为200km。宁德时代表示,巧克力换电块可以适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型,同时可以适用从A00级到B级、C级的乘用车以及物流车,打通电池与车型的适配壁垒,实现换电自由。

12月24日,宁德时代与贵州省人民政府在贵阳市签署合作建设换电网络协议:根据协议,双方将在新能源汽车换电网络设施建设、促进新能源汽车换电能力提升、推动新能源产业高质量发展等方面深入合作,进一步加强换电布局。

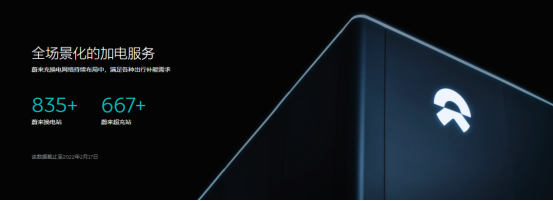

另一方面,蔚来在2022年在全国范围内计划拥有超过1300座换电站;截至2月17日,蔚来已经建设835座换电站和667座超充站;蔚来的合作方也扩展到了宁德时代、中石油、中石化等;

至2025年底,蔚来换电站全球总数将超4000座,其中中国以外市场的换电站约1000座;奥动新能源计划5年内完成10000座换电站投建;国家电投到2025年计划新增总投资规模1150亿元,新增投资持有换电站4000座,新增投资持有电池22.8万套;中石化在“十四五”期间,规划建 设充换电站5000座;协鑫能科(002015)2021 年定增募资建设300 个乘用车换电站和185个重卡换电站,合计485个换电站。预计到2025年行业当年新增有望超过10000座,对应设备投资额约400亿元,对应换电行业运营收入约600亿元。

现状:换电模式“角斗场”

目前换电模式最有硝烟的竞争场地无外乎动力电池市场和换电站建设。前者直接影响换电技术走向的标准化,后者直接影响换电模式真正成为高效的补能供给站。

世界级动力电池龙头宁德时代已经高调入局。EVOGO及组合换电整体解决方案,解决的不仅是续航焦虑,更关键的是打通了电池与车型的适配壁垒,真正实现换电自由。

宁德时代会干翻蔚来吗?

如果非要对立各方参与者,那么被干翻的可能不止蔚来。宁德时代作为电池装机量常年第一的龙头,绝大多数整车主机厂都是它的客户,如果宁德时代提供的巧克力换电块适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型,同时适用从A00级到B级、C级的乘用车以及物流车。

若果真如此,那不仅改变了主机厂电池设计路线,并且还掌握了电池的定价权。主机厂沦为“车壳设计厂”。

注意,这里的前提假设是:市场参与者互为对立方。但事实上,参与方合作把蛋糕做大,才是更加可持续的发展生态。

作为终端消费者,我们更多在意的可能是换电安全性、换电的速度,换电站排队等候的时间、换电后电池的工作效率等等。这些焦虑随着资本投入建设和研发,可以从换电站覆盖面积和电池技术更迭来完美解决。

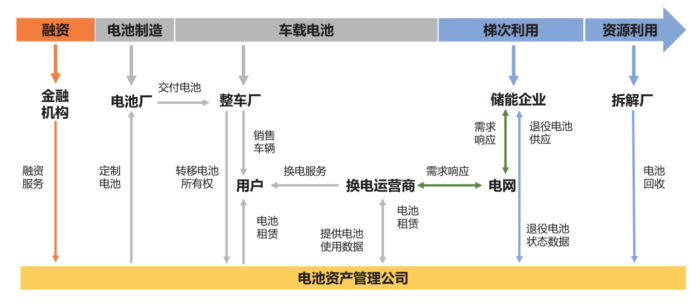

作为这些服务的核心产品:电池,实际上是一种资源。从战略意义上,锂电池的上游,锂、钴、镍等等大宗商品是不可再生的有限资源;从宏观意义上,换电模式能降低电网负荷不均的风险,促进碳达峰、碳中和的社会目标实现;从商业意义上,电池残值率应用又打开了一门新生意——电池资产管理;

电池资产管理模式,简单说就是“一鱼多吃”。

电池作为这条鱼,金融机构、电池供应商、整车厂、储能企业、拆解回收厂共同分担成本,分享电池循环利用的收益。

金融机构提供融资方案;电池供应商和整车厂、换电运营商之间通过定制和租/购完成电池交付,以及电池数据交换完成统一管理,排除安全隐患;

储能企业则可以对退役电池进行梯次利用,投放到电动三轮车、二轮车等,另一方面降低电网拥挤时段的充电压力,另一方面及时监控电池状态,集中调配和筛查;

拆解回收厂商对电池进行自动化拆解,通过干法、湿法等特定回收工艺筛选再生得到有价金属材料提取;目前赣锋锂业(002460)旗下循环科技,对退役锂电池拆解及金属综合回收项目已形成34,000吨的回收处理能力。根据国家能源署预测,未来 10 年回收产业链行业的规模将会达到1648 亿元,

换电站运营商的争夺主要争夺的对象其实是换电用户,尤其是游离在充电还是换电之间的“怀疑用户”。

目前我国换电站的主要运营商为蔚来、奥动新能源和伯坦科技,截至2021年11月,三家市占率分别为59%、32%和9%。其中,蔚来主要面对的客户为私家车,奥动新能源和伯坦科技则覆盖了运营车。

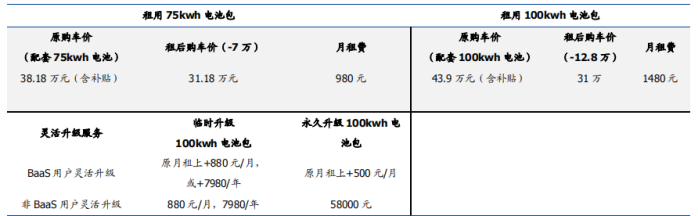

对于蔚来来说,换电技术本来就是当年的计划好的技术路线和商业路线。所有车型设计之初就考虑到电池可替换性,电池大小和拆卸方式将统一。目前蔚来的电池规格主要有 75kwh 和 100kwh 两种。

换电站建设端:NIO Power 就是基于移动互联网的加电解决方案,依托蔚来云技术,搭建了“可充可换可升级”的能源服务体系,为车主提供全场景化的加电服务。

公司计划至 2025 年,全球换电站数量达到 4000 座。其中 2022 -2025年,在中国每年新建 600 座换电站,海外共建 1000 座换电站。同时公司已成为中石化“2025 年之前建设 5000 座智能充换电站”战略的合作伙伴之一,2021年4 月 15 日中石化朝英站正式落成,正是蔚来二代换电站。

换电用户端:2021 年 12 月,蔚来正式向用户推出电池灵活升级服务,无论此前有没有使用 BaaS 电池租用服务,都可以月租模式灵活租用更大容量电池,以满足偶尔的长途旅行需求。

资料来源:蔚来官网

消费者受到充电焦虑缓解、可选车型大幅增加、智能体验提升三重刺激,购车积极性持续提升。

总结:蔚来直到目前为止都是在不断地深耕私家车主这一垂直领域,并且蔚来的定位客群也直接瞄准BBA一带中高端车主。不能单纯以为这只是造车新势力的傲气,换电领域,蔚来自主研发换电站,在电池包技术、车身设计、换电站和云服务等多个领域累积了至少1200项专利技术。并作为国内唯一自研三电三智的电动车企,坐拥 4600 多项专利。在民族自信越发升腾的时代,国人已经不需要用一辆BBA来标榜自己。

奥动新能源和伯坦科技瞄准的则是除了私家车外,出租车、网约车、公交车、重卡等特殊运营车可能是更加刚需的应用场景。这类运营车具有运营成本敏感、长里程、专线运输、短途多次运输等特点。换电模式可以很好地解决运营车“无限续航”的问题。以重卡为例,在城市跨域建材运输、矿域矿物运输、港口物流运输等场景下,重卡车辆需长时间连续作业,补能速度对工作 效率有较大影响。换电重卡仅需3-5分钟即可完成换电。同时,换电重卡多采用车电分离模式,可减少初期投入,减轻运营负担。2021年三大运输类重卡换电车型销量为4180辆,占比47.9%,而2020年只有30辆,2021年上半年换电重卡签约订单超1.5万辆。2021年共有156款换电重卡车型进入工信部车辆产品公告,而2020年仅有8款。

未来:道路崎岖,绕着走还是冲一把?

换电站的优势不用多说了,便捷高效的产品自然会受到市场的欢迎。但在一切理想化之前,换电模式的障碍也很明显:

电池标准制定;

换电标准化程度较低,主要源于各家电池型号不一致。电池标准制定,最直接侵犯的是整车厂的核心技术,目前比较可行的方案还是主机厂和电池厂合作。

宁德时代携手蔚来等成立了武汉蔚能电池资产公司积极布局换电站,利用双方的规模优势、技术优势,做出更好用,更便宜,更合适的换电电池。但其他厂商是否跟进还需边走边看,标准统一意味着企业需要投入较多研发成本来设计换电车型,车企需要对车辆底盘、动力电池、以及车身结构进行针对性改造。

换电自由的技术难度;

宁德时代发布了换电服务品牌EVOGO及组合换电整体解决方案。确实可以解决换电站运营的集成化、规模化,顺带解决运营成本问题。对终端用户也实现一电多车或者一车多电。

听起来有点像在用街边的移动充电宝?但是换电电池作为整车的一大部分,并不是一根数据线就可以完成随租随充。复杂的技术难度可能如下:

1、重心不均衡、操控不舒适问题;

根据宁德时代发布会介绍,可以根据不同的里程需求换不同数量的“巧克力”电池块。比如一块电池可以行驶200Km,市内通勤足矣;网约车、出租车安装两块电池400Km;跨城,上高速,三块电池,里程大概600Km;看起来可增可减,但实际乘坐感受如何呢?

根据公布的能量密度,单块电池的重量约为:26.5kwh/160wh/kg=160Kg;那么三块电池就是480Kg;安装不同数量的电池,对于车辆的重心、平衡、转向、回弹高度、压缩空间、都会有不同程度的影响。进而影响乘车舒适度、操控性。

2、新老电池搭配技术可行性问题;

人们在选择充电模式或换电模式过程中,担心的一大问题就是,如果采用换电模式,换到旧电池怎么办,里程焦虑升级。而“巧克力”换模式,显然很容易让新旧电池拼配到一辆车上,不同新旧程度电池的日历寿命和循环寿命显然是不一样的,不同电池块之间电芯一致性也更加难以控制。

3、充放电稳定性;

根据宁德时代的发布会,电池与电池之间的通讯依赖无线BMS,那么车身与电池之间用WIFI吗,为了安全考虑,需要很强的抗干扰能力,换电站要怎么保证安全性和稳定性呢?

需要注意的是,EVOGO的“小绿环家族”001号成员为一汽奔腾NAT组合换电版。这是一款面向出租车、网约车等出行市场开发的纯电动产品。

换电站前期投入成本高;

根据协鑫能科公告,单个乘用车换电站所需投资额为 500.72 万元,其中换电站投资 260.72 万元,占比约 52%,此外还需要线路投资、电池投资等,单个重卡换电站所需投资额更多,换电站投资约为 420.14 万元,总投资额约为单个乘用车换电站的两倍。资本投入高壁垒,不是一般人可以玩的,那么如何控制垄断和定价可能又要博弈。

资料来源:协鑫能科公告

换电站的数量和换电车型数量如何有效匹配;

乘用车,换电站利用率25%可以盈利,年利润24w,建设成本250w,仍需10年回本,利用率40%时,年利润98w,基本3年可回本;商用车,换电站利用率10%就可以盈利,但年利润1w,建设成本将近500w,回本需要50年,当利用率达到20%,日均换点次数达到48次时,年利润可以达到170w,4年左右可回本。

但实际上能达到这个盈亏数据吗?目前换电站关于排队的投诉还比较多,那如果大批量建设之后还会门庭诺市吗?要解决这个问题恐怕还需要先增加换电车的销售数量。

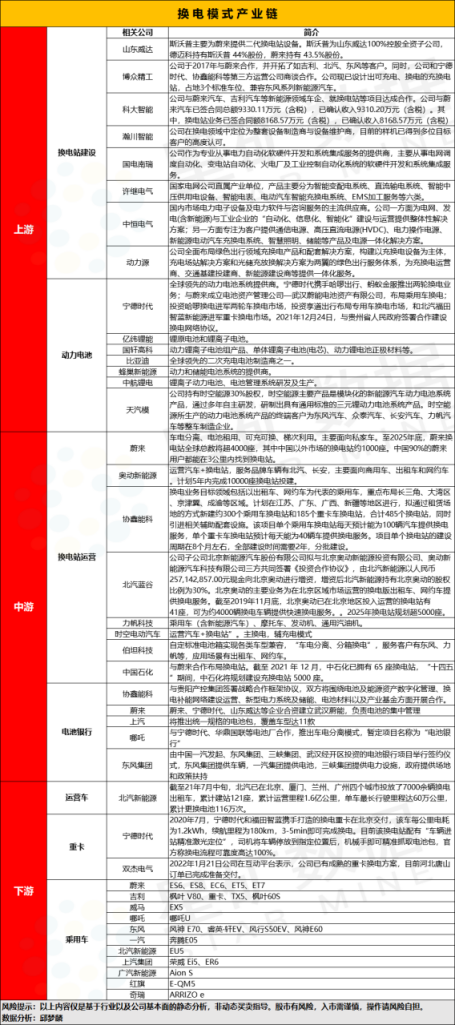

公司:换电模式产业链

换电站产业链的上游为换电站建设,主要包括基础零部件、换电系统、充电系统和动力电池。中游主要是换电站的运营,主要参与者是主机整车商、运营商、电池资产管理公司(电池银行)和电池回收,梯次应用;下游面对的是换电站的使用者,划分为To B公交车、出租车、网约车、重卡;以及To C的乘用车。