车市扫描-2018年第10期(3月3日-3月9日)

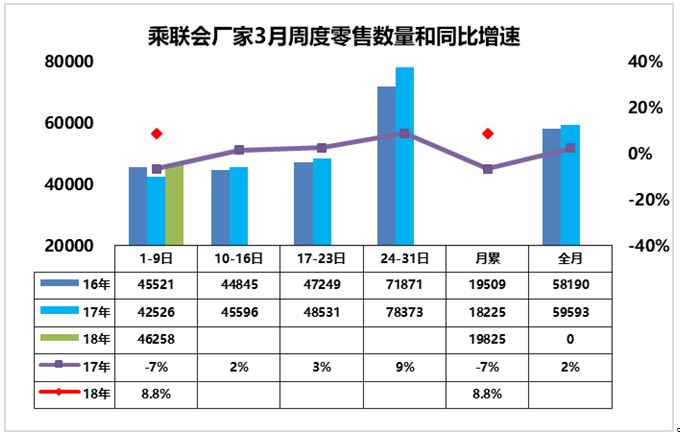

1.3月零售走势相对较强

3月国内乘用车市场零售表现相对较强,第一周日均零售达到4.6万台,同比增长8.8%。相对于2017年3月第一周的同比增长-7%,今年的3月第一周表现相对较强。今年3月第一周仍处于春节后的恢复期,一般说元宵节前后的市场仍是春节后的休眠期,因此3月第一周的零售表现应该说是好于我们预期的。由于2017年3月的前三周走势,总体都是相对偏弱的一个特征,因此今年的表现也并不是很强,只是同期相对较弱,凸显了增长的相对较好。

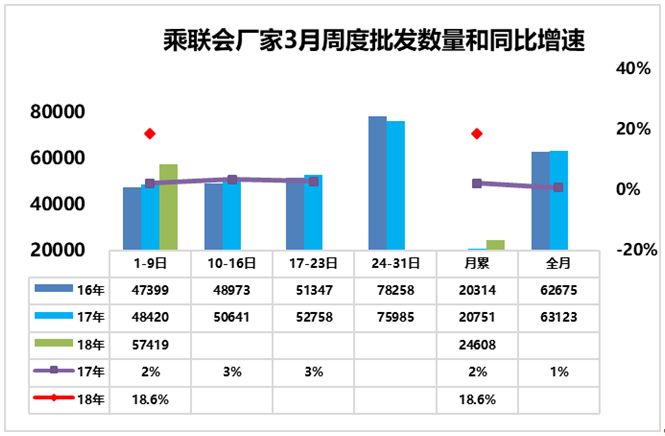

2.3月批发走势表现较好

2017年3月第一周的厂家批发销量表现相对较强,达到日均批发销量5.7万台,同比增长达到18.6%。由于2017年的3月第一周的厂家批发量同比增长仅有2%,因此今年3月的批发也是在低基数上的较好表现。

由于今年春节在2月份中旬,厂家在春节之后生产恢复较慢,导致2月份批发量增长也不是很突出,形成历年的1-2月的建库存的过程没有实现。因此3月初的批发表现较强,渠道补充库存,因此3月初的较强也是符合预期的。

3.2020年后的新能源积分标准很重要

近日工信部等四部委将2016年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况予以公告,这是双积分政策的正式实施的启动。

2016年年底发布的《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》相对原来2018年实施新能源积分核算的预期,这个政策的发布加速推进了新能源车的积分价值,增强了企业油耗责任压力感,是对新能源车发展是重大的利好。这个政策效果应该很强,既是对发展新能源较快企业的鼓励支持,也是对只发展SUV不造新能源车的企业的较大压力,新能源积分交易也是很好的政策驱动。

从2016年的油耗与新能源积分的组合计算来看,大部分企业油耗完成相对较好。尤其从集团角度来看,各大汽车集团相对是较好的,但部分独立车企完成油耗的压力相对较大,未来随着双积分政策的深入和油耗标准的快速提升,油耗积分的完成和新能源车积分的交易将成为行业的热点。

4.新能源车的发展同时要调动合资企业的积极性

目前中国新能源车的发展取得举世瞩目的成就,这基本上是以内资企业为绝对的主力,合资企业的表现几乎是微乎其微,这既是成绩也是隐忧,不利于实现高质量的增长。

随着2020年之后,新的新能源车积分标准即将制定,我觉得应给各企业长期的稳定预期,调动合资企业发展新能源的积极性,给整个新能源车带来更充分的产品的布局和产品的竞争。有合资品牌充分参与的市场应该是很好的一个市场。未来如果给插电混动一个合理的积分,同时合理鼓励增程式电动车的发展,则2020年合资企业发展新能源的积极性将大幅的增长。

5.股比开放与降关税将推动汽车行业的充分发展

本届人代会和政协会议传达出的政策调整信号,对汽车市场影响极其巨大,尤其是商务部发布的关于放开相关企业股比的一个预期政策,是行业关注焦点。同时此次政府工作报告提出了降低整车进口关税,这改变行业的结构特征,虽然可能是渐进性的,但影响深远。

所以整体来看,汽车行业面临着总体的市场竞争格局的巨大的变化,尤其是随着关税的降低,国产车的保护壁垒进一步的弱化,进口车优势加强。所以国产合资企业如何稳定和谐发展?如何稳定大集团的发展预期也是重要课题。

中国汽车工业的发展也是面临新机遇,随着中国乘用车市场的快速升级转型,部分合资企业已经相对力不从心,未来合资企业的发展可能面临的巨大的压力。自主品牌也将面临的新环境下的巨大的变革,这种变革对于促进中国汽车市场的快速的崛起于世界,应该说也是值得期待的。与此同时,随着股比放开的预期逐步强化,如何稳定合资企业的发展积极性,促进合资企业可持续发展,也是重大课题。