新能源汽车撑起中国“造车”的未来?

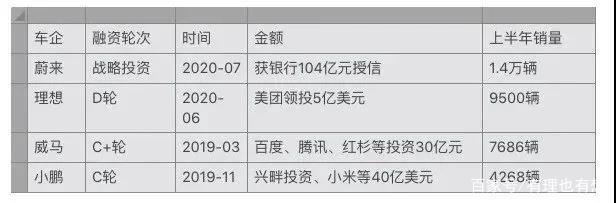

最近一段时间,中国一股造车新势力席卷了华尔街,蔚来、理想、小鹏的赴美IPO的表现相当亮眼,三大车企的市值分别为149亿美元、162亿美元、235亿美元。

2020年是大多数传统车企最为艰难的一年,但电动车企的处境显然没那么令人绝望甚至令人欣喜,这是否意味着新能源汽车撑起中国“造车”的未来?

笔者接下来将从多角度,多维度对该问题进行分析。

一、华尔街倾心三巨头的内在逻辑

2019年,传统车企发生了不少“轰动四座”的大事件,通用、福特、本田、路虎等巨头陆续裁员,腰部企业纷纷合并(比如菲亚特克莱斯勒与标致雪铁龙),尾部企业相继倒台,汽车行业的百年裂变似乎正在呼啸而来。

与此同时,特斯拉为首的电动车企股价却像乘着火箭般“飙升”,传统和新兴之间的境遇差距,从表面向我们揭示了华尔街为何会青睐中国电动汽车三巨头。

中国造车的新势力经历了行业洗牌期之后,已经衍生出了一套生存规则,而这第一道坎就是能否量产。

2020年第二季度蔚来汽车的交付量为10331辆,理想汽车为6604辆,小鹏汽车为3228辆。

虽然和特斯拉的交付量比起来还略显小巫见大巫。

而就定位来看,蔚来主打高端,成品定价一般在35万到50万之间,至于理想和小鹏汽车,暂时来看应该是定位中低端。

三大车企基本涵盖了目标人群,迈过了量产这道坎,还是给投资者留有不少的期待。

而华尔街看重的显然是中国市场的未来。相比其他国家,我国新能源车的渗透率明显更高,大约在5.56%左右。人们对于新能源汽车的消费意识也在提升,2019 年,中国新能源汽车销售达 120.6 万辆,其中可以预见的潜力还是比较大的。

不过中国这三大赴美上市的电动巨头从来不缺少对手。在特斯拉之余,比亚迪、北汽新能源等老牌玩家,也盯上了新能源汽车这块大蛋糕,未来几大产商在定价以及产品方面的竞争无疑会更加激烈。

二、传统车企追赶新能源还来得及吗?

其实,新能源汽车想要做起来,无非要解决三个问题:1)销量2)质量3)基础设施以及产业链的完善。

保守估计,国内新能源车的年销量至少要达到10万,才能说在这个行业占据了一席之地。迈过量产的1万大关,充其量算是个门槛。

就目前来看,除了特斯拉有一骑绝尘的销量之外(2020年上半年5.03万辆新车),其他造车新势力想要追赶还需要走很长的一段道路。而那些还停留在ppt阶段的新能源车以及那些资金链断裂的车企,也只能接受被淘汰的命运了。

数据来源:投中网

那么,传统车企追赶新能源还来得及吗?

剖析燃油车这个细分行业里的巨头对于新能源汽车的态度,大致可总结为前期不闻不问,中期亦步亦趋,后期“无可奈何”。

在马斯克疯狂造车的十年间,无论是通用还是大众还是丰田,他们对于纯电动车的态度保持着自身的怀疑态度,即使特斯拉以及其他纯电动车企已经具有量产能力的时候,传统巨头的步伐已经没有迈得很开。

宝马今年五月才推出自己的首款纯电动iX3,奔驰以及丰田也是“慢悠悠”拿出自己的电动作品,难道传统巨头们真的不急吗?

事实并非如此,但大象难转身,对于传统车企而言,渐进式创新对他们来说更为有利,可这也导致了他们落后的局面。

特斯拉异军突出况且要10年,期间经历过资金断裂的苦、研发的苦、销量的苦、技术的苦,传统车企纵然能保证资金链不断裂,但能保证尽快掌握关键技术吗?

很显然,这没法保证。

但各国对于燃油车的态度以及车市的寒冬,让传统车企被断了退路,拥抱纯电动,拥抱新能源成了不得不去做的事情。

不管现在来不来得及,新能源已经列在了各大传统车企的日程上。

三、新能源新车替代油耗车的潜力有多大?

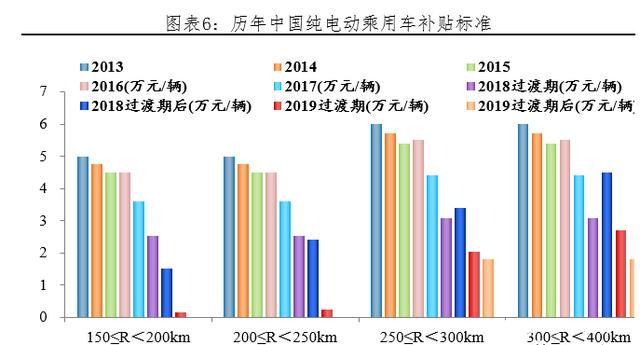

2010年以后,纯电动基本成为了新能源领域里的香饽饽,不论是扶持力度以及补贴力度都是非常巨大,截至到2018年底,中央财政累计补贴661.87亿元;以2018年261万的保有量数据,车均补贴2.54万元。

数据来源:工信部,恒大研究院

在2017年补贴退坡之前,这也算是新能源汽车行业发展的一波红利期,而补贴的退坡则加速相关企业谋求“质量”生存的王道。

各国新推出的政策,无一不在佐证这一点。

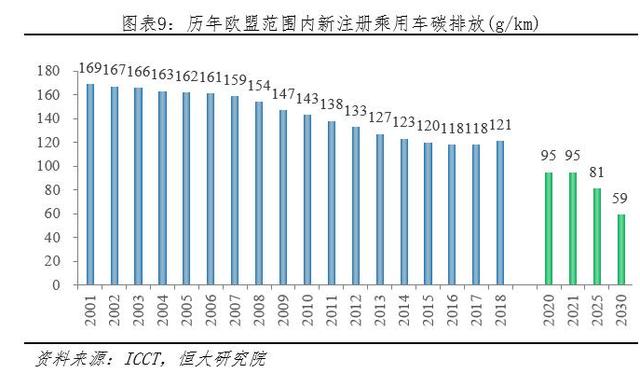

比如欧盟推出的史上最严碳排放标准以及相关的罚款力度。

2019年4月,欧盟发布《2019/631文件》,规定2025、2030年新登记乘用车CO2排放在2021年(95g/km)基础上分别减少15%(81g/km)、37.5%(59g/km)。而2018年的实际碳排放量为121g/km。

按照每超标1g/km罚款95欧的规定,如果2021年还维持2019年的销售量以及碳排放量的水平,整年的罚款数额无疑是个天文数字。对于主打欧洲市场的车企来说,节能减排已经省不了什么钱了,拥抱新能源是唯一出路。

而我国的限制虽然没有这么严格,但传统燃油车油耗趋严是不争的事实,再加之地方财政补贴从补购置转向了补运营,对于新能源车企以及入局新能源领域的传统车企来说,推出让消费者满意的硬核产品,才是站稳脚跟的唯一途径。

那么,新能源新车替代油耗车的潜力有多大?

根据各国官方披露的数据来看,新能源汽车新车销售占比,挪威2025年100%、欧盟2030年35%、中国2025年25%、日本2030年20-30%。

新能源新车替代油耗车全球保守估计还有15%-20%的市场预留空间,前景广阔。

四、国内新能源汽车面临的痛点

不过,在笔者看来,就细分的国内市场来看,未来的10年乃至20年,电动汽车依旧无法取代内燃车,至多只能制造出分庭抗礼的局面。

为何会这么说?还是基于国内行业的痛点。

说起中国对于新能源汽车产业的布局,早在2000年的时候就已经开始。至于为何要优先发展新能源汽车,还是基于“弯道超车”的念想。

中外在内燃机领域的巨大差距,让中国汽车工业的发展陷入瓶颈,“对刚”不行,那就只能“思变”,轰轰烈烈20年,国内的新能源造车确实掀起了一股热潮,但现实的桎梏还是存在的。

就目前来看,现在的新能源汽车基本上就等同于纯电动汽车(主流),这也是被不少吃瓜群众吐槽的地方:洁净能源为什么不是风呢?

在笔者看来,真正实现洁净能源应用在汽车之上,可能要等到下一世纪,甚至下下世纪。本次我们讨论的范围主要还是围绕着电动展开。

而国内新能源车企所面临的痛点主要围绕在这几个方面:

1)技术缺口不小

未来汽车产业的核心价值已并非传统那样围绕在车身和发动机的设计上,电池、芯片、车载系统才是各方逐鹿的对象。

除了电池之外,芯片以及车载系统方面的佼佼者无疑是那些叱咤风云的互联网巨头,而现在的现实情况是,像图像处理芯片等芯片,中国车企还是高度依赖进口,智能驾驶系统开发经验不足,如若车企不能掌握这两方面的主动权,未来被边缘化的可能性无疑大大增加。

至于电池方面,一般车企采用不是锂电池就是传统的磷酸铁锂电池,汽车动力电池的迭代的速度基本较慢,固态电解质应用在电动汽车上可能性暂时还是较小,电池倍率和成本控制方面都有不少待解决的难题。

2)配套产业端薄弱

前面我们说到,中央已经引导地方政府从补购置到补运营方面转变了,三电系统、充电基础设施等产业链也形成了初步的规模,但充电的方便性如何尽可能得到满足,售后服务如何完善以及私人充电桩定制需求成本等问题,对于单个车企乃至行业的挑战可谓更大。

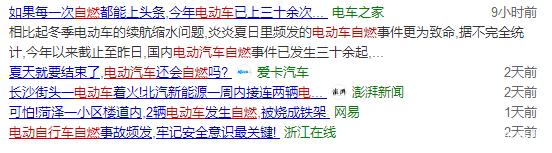

3)安全性成疑

每当国内哪个品牌的车辆出现自燃现象或者是出了什么问题的时候,消费者们第一个质疑的方面就是安全。安全涵盖的方面有很多,由于新能源汽车的微小器件较多,平时有点小毛病可能并不足以威胁到整辆车。

但无论是电池的安全性以及防水的安全无不牵动着用户的神经。

当自燃成为夏天的谈资,内涝成了车主的噩梦,即使后续车企再怎么完善服务,也无济于事了。

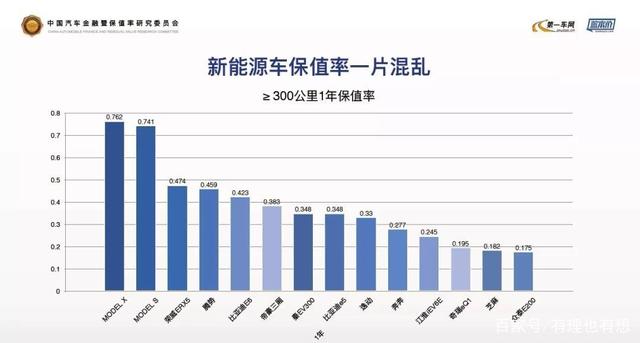

4)保值性差

关于这一点,也是不少新能源车主跟笔者吐槽的一个问题,根据车主的描述,他们购买新能源汽车的初衷就是为了省购置税,可买完之后才发现,购置税确实是省了,但保值的坑却怎么也填不上了。

《2019中国汽车保值率报告》显示,近三年主流新能源汽车平均保值率仅为32.31%。查看近一年纯电动汽车的保值率,除特斯拉保持在70%以上,其余车型保值率普遍较低。

更有业内人士坦言:电动汽车对于二手车市场来说,太小众,很少有车商会在电动汽车上压置资金,从中我们也足以窥见新能源汽车保值的尴尬。

而即使上述痛点被补足,就国内来看,新能源汽车所能达到的上限也就只是和内燃车分庭抗礼。就像是马车与自行车没被传统内燃车所淘汰的那样,再加之现今石油资源并未枯竭,新能源汽车的战略地位在于避免被不可再生资源卡脖子以及技术的弯道超车。

综上,国内新能源车企想以一己之力独挑整个汽车行业,不得不说,还为时过早。至于未来科技的大变革会不会让新能源汽车行业再迈入一个台阶,则需要交给时间检验。

来源:百家号——有理也有想