新能源汽车全年或将迎来负增长

未来两个月,行业将继续承压,企业分化也将愈加分明

作者 | 吴 静

编辑 | Jane

来自帮宁工作室(gbngzs)的报道

继连续4个月负增长之后,新能源汽车市场销量同比去年直接腰斩。

2019年11月11日,中国汽车工业协会发布数据显示,今年10月,中国汽车产销量分别完成229.5万辆和228.4万辆,环比增长3.9%和0.6%,同比下降1.7%和4.0%,降幅比上月分别收窄4.5个和1.2个百分点。

从上述数据可以看到,我国汽车产销虽呈现降幅逐渐收窄的走势,即便汽车产销量总体出现回升,但其回升幅度仍然较低。

比如累计销量方面,今年前10个月,我国汽车产销分别完成1701.2万辆和1717.4万辆,同比下降12.1%和11.0%——依然呈同比两位数下滑。其中2019年10月,中国乘用车产销分别完成193.8万辆和192.8万辆,同比下降分别为3.2%和5.8%。

值得注意的是,高歌猛进几年之后的新能源市场,在这个俗称“银十”的日子里,其大幅下滑态势令人猝不及防。即便早已习惯车市负增长,但因补贴退坡带来的新能源汽车震荡仍然超乎外界想象。

尽管随着补贴退坡的持续影响,此前中国汽车工业协会已将新能源汽车全年销量目标从160万辆下调至150万辆。但显然,新能源市场的低迷还在持续。

“如果延续这样的势头,新能源车市在今年或将迎来负增长。”中国汽车工业协会秘书长徐海东在产销月度发布会上表示。

补贴红利退坡,或许才让汽车制造商真正意识到新能源汽车面临的市场困境。“现在是新能源汽车很好的一个反思机会。”在徐海东看来,新能源汽车持续高增长状态结束是行业必须经历的阵痛,“正是这个时候,才能看清到底哪些新能源产品才是消费者真正所需”。

相比乘用车市场的持续低迷,商用车领域在加快更新淘汰及投资拉动的作用下,仍保持较好增长势头,成为当下车市为数不多的亮点。

数据显示,今年10月,商用车产销分别完成35.8万辆和35.7万辆,环比增长3.9%和4.8%,同比增长7.7%和7.0%。但截至10月,商用车全年产销分别为343.2万辆和347.8万辆,总体同比去年微降1.3%和2.5%。

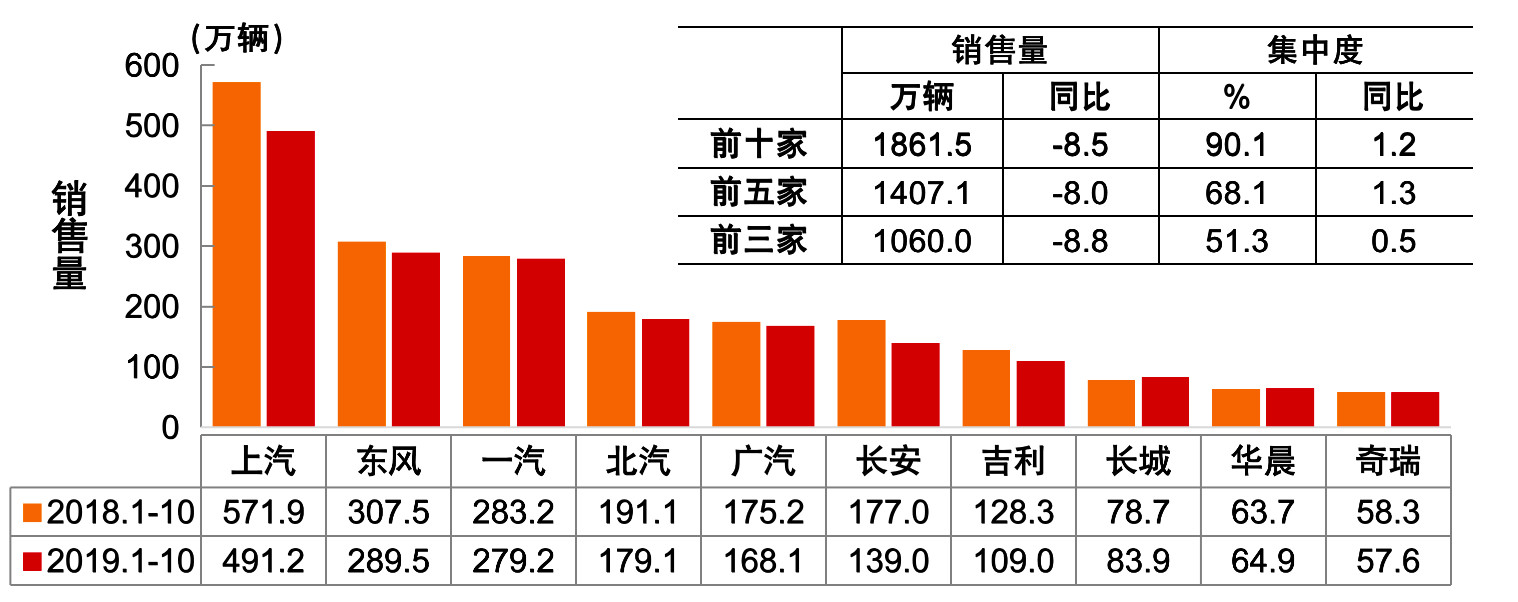

与此同时,在市场下行的背景下,重点企业集团市场集中度高于同期。这也意味着,企业的分化还在进一步加剧。

今年前10个月,汽车销量排名前十位的企业集团累计销量为1861.5万辆,比上年同期下降8.5%,高于行业增速1.2个百分点。其销量占据汽车销售总量的90.1%,高于上年同期1.2个百分点。

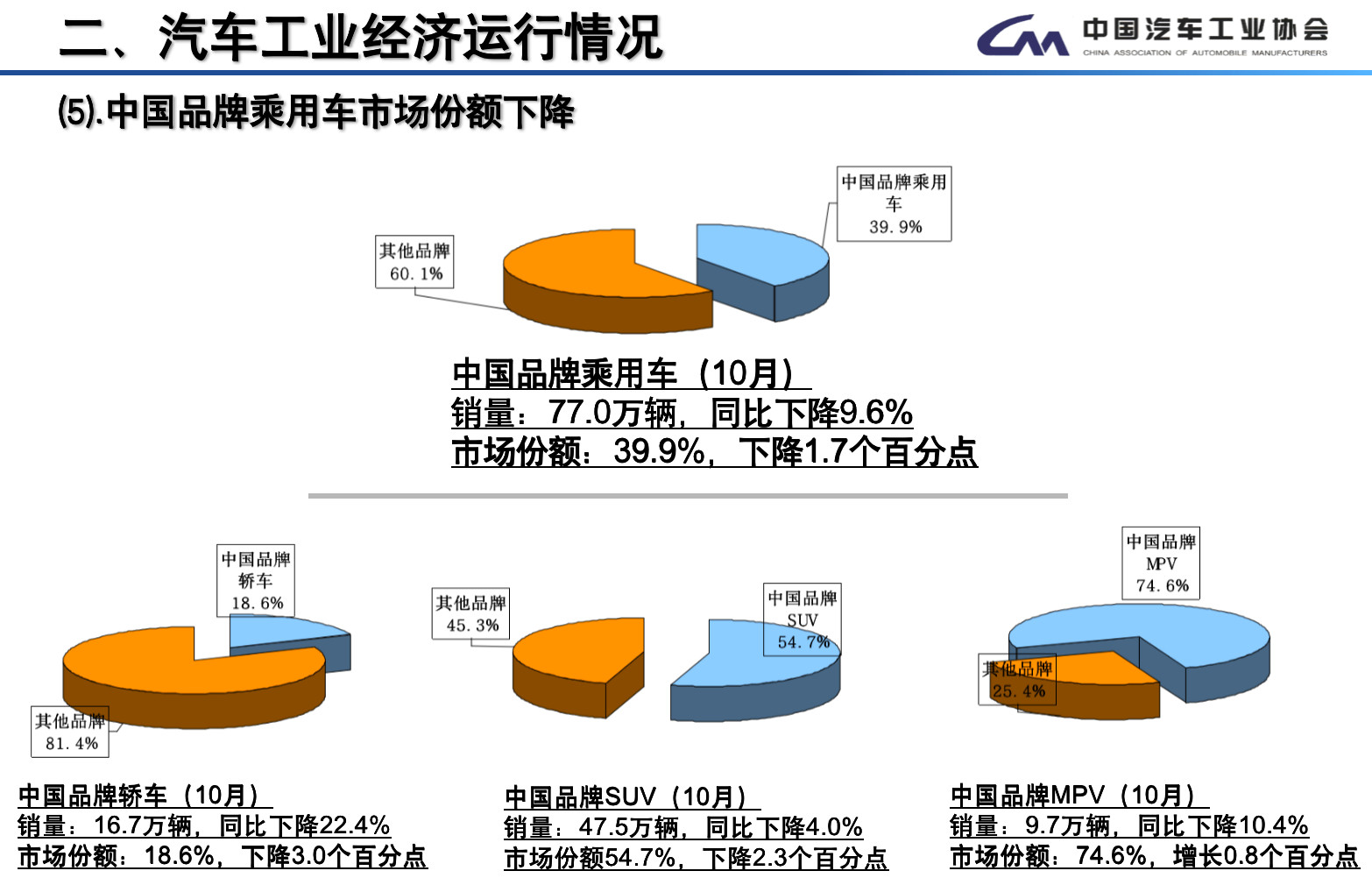

从数字来看,2019年10月,自主品牌轿车销量为16.7万辆,同比下滑22.4%;自主SUV销量为47.5万辆,同比下滑4.0%;自主MPV销量为9.7万辆,同比下滑10.4%。

中国汽车工业协会分析认为,随着国家“六稳”政策逐渐落实,未来两个月,汽车销量降幅继续呈现逐渐收窄态势。但在国内市场消费需求不足,国六标准带来技术升级压力,以及新能源补贴大幅下降等这些车市影响因素短期内仍将存在,因此行业将继续承压,未来企业分化也将更加明显。

来源:帮宁工作室 吴静